开始:产业本钱宝贝好色

一份翻倍的收成单只给股价带来了顷然的“狂欢”。

3月28日,水点(WDH)股价报收1.3好意思元,大跌7%,平直吞没了年报发布后累计超25%的涨幅。

半个月前的3月12日,水点发布的2024年龄迹呈报夸耀,全年营收27.72亿元,同比增长仅5.36%;归母净利润3.68亿元,同比增长高达120%。

受这份净利增速翻倍的利好影响,水点股价次日应声大涨14.5%,报收于1.5好意思元,创下了一年半以来的历史新高。

不外,这份翻倍的收成单只供水点的股价带来顷然的利好,只是半个月后股价又跌破年报发布本日的1.31好意思元。

值得细心的是,股价追溯的背后,夸耀出了投资者对水点成长性的担忧——看成营收与净利润支合手的保障经纪收入同比增速仅1%。同时,众筹与其他业务依旧未脱离耗费泥潭。

这意味着,在保障经纪业务增速简直停滞的布景下,要思再行获得阛阓和投资者的信心,水点只剩下尽快罢了众筹与其他业务盈利这条路可走……

利润翻倍下的隐忧

3月13日,水点公布了旧年的四季报和全年龄迹。

这份财报亮点颇多。当先,水点公司2024年全年归母净利润较2023年同比增长约120%至3.68亿元;其次,公司中枢业务保障板块中首年保费(FYP)同比增长5.1%至74.7亿元;临了,第四季度水点录得归母净利润9962万元,连气儿12个季度罢了正向盈利。

巨乳gif在这份财报公布之际,水点董事会还批准新一轮约730万好意思元的现款股息派发规划。集中公司狂妄2025年2月底已累计从公开阛阓回购约5210万份ADS(占公司总股本超14%)的市值料理动作。

受这些利好音信影响,水点的股价应声大涨,从1.2好意思元最热潮至1.57好意思元,较年报发布前大涨幅约20%。

“这一大涨并未改换阛阓对滴水成长性的招供。”一位来自国内某头部券商的好意思股分析师暗示,“更多是对其‘收窄新业务耗费’以及‘合手续呈报鼓动’动作的细目。”

如今,短短的半个月之后股价又跌回年报公告前的原点,又进一步考据了上述分析东说念主士的想法。

财报夸耀,水点翻倍的归母净利润,更多是来自“众筹”与“其它”业务的耗费收窄,并非支合手型业务“保障板块”的强劲增长。

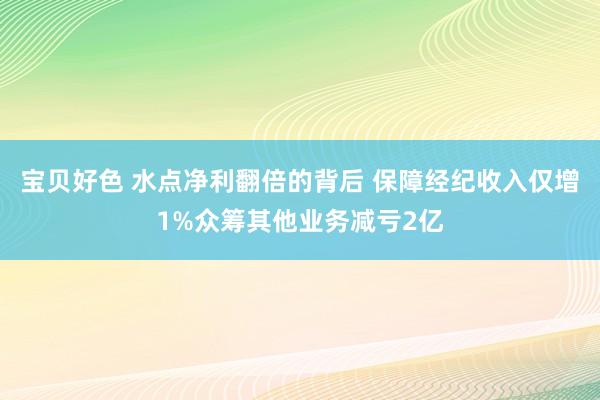

违反受制于保障业务的低迷增长,水点在2024年仍未冲破30亿营收的范畴瓶颈。

具体数字来看,水点全年27.72亿元的营收,不足2021年32亿元营收岑岭的九成。

也即是说宝贝好色,水点的营收早在三年前就也曾触遭逢了天花板。

究其原因,保障经纪业务过早的堕入增长瓶颈,是水点营收停滞不前的重大身分。

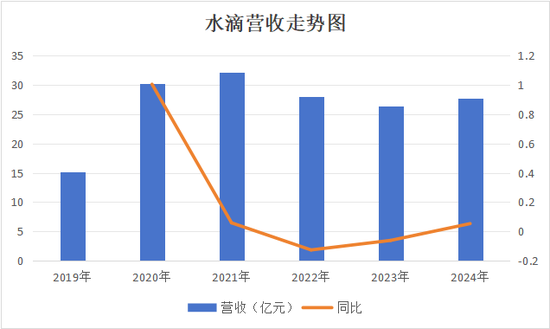

对于水点这么的互联网保障中介商,用众筹器用(水点筹)及配合器用(水点配合)引流,再通过售卖定制保障居品变现是其最中枢的营业形态。

左证招股书及公司财报,2019年-2024年,保障业务占水点总营收的平均比重高达89.5%。2024年这一比重通盘下滑,但仍高达85%。

换而言之,水点是一家以众筹、配合以及互联网健康等为引流平台的保障中介商。

但这种形态也并非一劳久逸,水点这一支合手的保障经纪业务自2021年运行,以年化-8.4%的速率在萎缩。

令东说念主担忧的是,在保障业务合手续磨蹭之际,水点得以欲望的两大新业务“众筹劳动费”及“数字临床检修处分决策”并未开释出昭彰的增长势头。

据《产业本钱》统计,2019年-2024年,除保障业务除外,水点的其他收入总共从1.96亿元高涨到4.08亿元,年化增速不到16%。这些业务不仅体量小,还于今未扭亏。

如斯一来,在支合手型业务范畴合手续磨蹭与新业务耗费难换高增长的双重挑战下,看成一家科技类上市公司,其成长的思象空间又可思而知?

更践诺的挑战的是,2024年水点翻倍的利润增长势头,又能否长久的合手续下去?

如今,二级阛阓股价又跌回原点的事实,偶然也曾阐述了一切。

保障经纪业务盈利着落

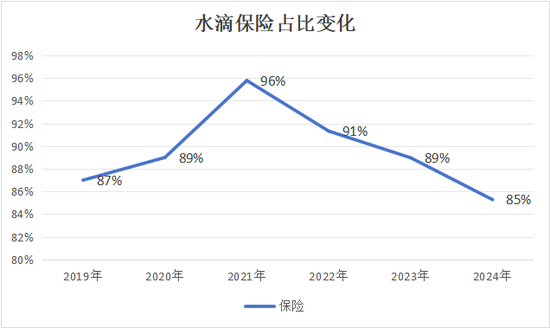

仔细分析水点的收成单,不丢脸出归母净利润翻倍的背后,并非来自支合手型业务保障板块的强劲盈利,而是受益于众筹与其它业务的耗费收窄。

财报夸耀,2024年第四季度水点众筹与其它(主要包括数字临床处分决策)业务的耗费额度折柳为-2201万元与-593万元,这两项数据均较2023年同时的-5172万元与2708万元有昭彰的收窄。

事实上,该两项业务耗费收窄的趋势陆续了一整年,这使得2024年水点众筹与其它业务的经谋利润折柳为-9508万元及-9653万元,较2023年全年的-2.28亿元与-1.55亿元,总共省俭出了2.09亿元利润,占2024年公司经谋利润增增额的132%。

换言之,淌若莫得“众筹”与“其它”两项业务耗费的巨幅收窄,2024年水点的骨子利润增速则是负值。

这其中的要津身分即是保障经纪业务利润率的下滑。

财报夸耀,2024年第四季度水点保障业务的营业利润率为17.61%,较2023年同时净减少4.2个百分点。而2024年全年,水点保障业务的营业利润率为20.19%,则较2023年减少约2.4个百分点。

水点的保障业务为何会越来越不赢利?

这只怕与以前两年发生在保障行业的一大重磅战略变动连络。

《产业本钱》年报数据统计发现,2021年以来,水点运营成本占收入的比例在逐年攀升,由2023年的45.5%进一步攀升至2024年的47.5%。

在上述年报中,水点公司解说称,公司运营成本的高涨主要来自卫险业务“转介与劳动费”的高涨,以2023年为例,该用度占到公司运营成本净增多值的61%。斟酌到本事劳动收入占水点总收入的比例终年不足7%,这意味着水点毛利率下滑的“首因”——保障经纪劳动成本的攀升。

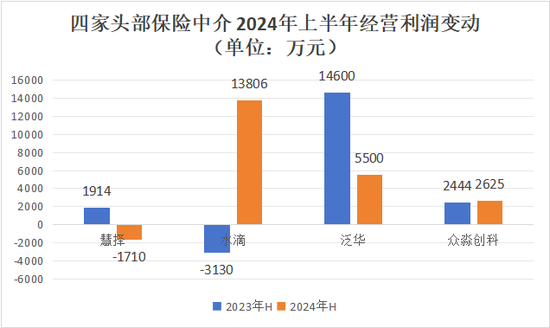

相较于2024年保障中介行业,水点的保障业务阐扬尚属“可圈可点”。像慧择、泛华等头部上市保障中介商,2024年上半年营收端均出现了双位数下滑,利润端则由于运营成本的刚性下滑幅度更大。

这些保障中介纷纷出现事迹变脸,离不开“报行合一”这一旨在“步伐保障行业备案用度与骨子扩充费率一致”战略的推出。

左证梳理“报行合一”战略于2023年率先在银保渠说念实行,2024岁首延长到中介渠说念。据金融监管总局相关发达东说念主暗示,该战略实施后,全行业相关渠说念平均佣金水平较之前裁汰30%。

这一地点对于近偶然收入来自卫险经纪佣金的水点而言,无异于摇风雨的前夕。

须堤防声誉风险

尽管以“公益切入,用保障变现”的营业形态,让水点借助“水点筹”等自有流量进口一举成为互联网保障中介巨头。但“公益流量一朝使用不当又会酿成巨大反噬”。

《产业本钱》梳剃头现,容易发生声誉风险的主要包括:“水点筹平台上的诈捐”、“水点保乱扣费”与“水点保误导性营销”等。

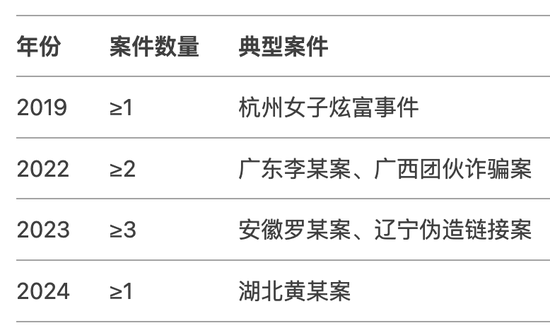

以诈捐风物为例。据DeepSeek统计,2019年-2024年,发生在水点筹上的有名“诈捐”事件至少有7起,这其中就包括旧年11月“湖北黄某的诈捐案”。

骨子上,诈捐案的发生有可能动摇了水点筹的公信力——用户基于信任对大病患者进行众筹与捐赠,但当这种“大病”变成某些东说念主谋利的钓饵”时,众筹行动的勾引力就会骤降。

于今,在小红书、微博等支吾平台中检索“水点筹诈捐”或“水点筹骗东说念主”等要津词仍能搜索出无数相关内容。

除此除外,对于“水点保乱扣费”以及“水点保相关居品误导性营销”的事件车载斗量。比如在黑猫投诉 【下载黑猫投诉客户端】平台上,对于水点保的投诉内容一半以上是“自动扣费”与“误导性营销”方面。

银保监会此前就因“水点保障经纪在宣传销售页面列出’首月0元‘教化销售,且未按照次序使用经批准或备案的保障条件、保障费率处罚其120万元”。

据了解,水点现在也针对相关投诉情况进行了整改。比如,通过本事技巧将水点筹上的坏心彭胀数目,从2022年的每月数百起降到2024年的每月个位数;再比如,针对水点筹平台上的诈捐风物,公司通过建立“黑名单机制”与增多“真是性审核”来幸免。

显著,这些举措只是是停留在“本事”层面上,思要在用户心中筑牢水点的品牌声誉,这对于一家成立不到十年的年青公司而言,依旧任重而说念远。

]article_adlist_manual--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连剪辑:尉旖涵 宝贝好色